[8/7 관심종목] 넷마블 주가전망 :: 카카오게임즈 + 빅히트 + 카카오뱅크 상장 수혜주

안녕하세요, 각개전투입니다.

어제 포스팅한 유바이오로직스는 예상대로 투자위험종목으로 지정되어, 내일 거래가 정지가 됩니다.

유바이오로직스 관련해서는 월요일 개장전까지 한번 더 관심포인트를 언급드리겠습니다:)

- 대주주 지분 매도 공시 (기타법인매도추세 점검) / 투자위험종목 거래정지 이후 움직임예상 / 코로나19백신관련 시장뉴스등

오늘 8/7 관심종목으로는 넷마블 가지고 왔습니다.

아시는 분들은 아시겠지만 넷마블이 투자한 회사들의 지분가치가 계속 부각되는 요즘이기 때문에,

단순히 8/7 (금) 일정매매적이기보다는, 금요일 오후에 지수에 조정이 온다면 이런 종목을 담아보는 것도

좋다는 포인트로 접근하는것이 좋을 것 같아서 금요일 종목으로 포스팅합니다. (8/12 16:00 실적발표 예정)

넷마블은 어떤 회사들에 투자를 해 놓았을까?

넷마블은 게임회사로 알려져있고, 게임업계 5N (넥슨, 엔씨소프트, 네오위즈게임즈, NHN엔터테인먼트, 넷마블)중에 하나이며

시가총액으로는 게임회사에서 2위(12조)에 위치해있습니다. (1위, 엔씨소프트(18조), 넥슨은 일본 상장으로 제외)

넷마블의 분기보고서 타법인출자현황을 보면 눈에 띄는 기업들이 있습니다.

1. 빅히트엔터테인먼트 (25.04%) - 비상장

2. 카카오게임즈 (5.76%) - 비상장

3. 한국카카오은행 (3.94%) - 비상장

4. 엔씨소프트 (8.88%) - 상장

5. 코웨이 (25.53%) - 상장

여기서 카카오게임즈가 먼저 상장 테이프를 끈었고, 뒤를 이어서 빅히트엔터테인먼트, 카카오뱅크가 기다리고 있습니다.

투자자산은 어떻게 기업가치에 반영되는가?

7월30일에 SK증권에서 발행된 최근 기업리포트를 참고하면

영업가치는 넷마블의 연결기업의 예상되는 EBITDA(영업이익+상각비)에 멀티플(15배)를 곱해서 구하고

투자자산가치에 넷마블에서 투자한 자산들의 가치가 들어감을 볼 수 있다.

그리고 순현금을 더하여 적정 기업가치를 계산하고

발행주식 수로 나눠서 적정한 주가를 산정한것을 볼 수 있다.

이 리포트에서는 적정주가를 120,000으로 보고 현재 주가가 고평가 되어있다고 판단한 리포트인데

숫자적인 부분보다 투자심리가 더 작용하면 주가는 훨씬 갈 수 있는 것이라고 보면 된다.

무엇보다 이 숫자는 기대심리가 반영되어 있지 않다.

먼저 작년에 인수한 코웨이는 최근 어닝서프라이즈를 통해서 코로나19의 상황에서도 우량한 사업임을 입증했다.

현재 (8.6) 코웨이의 시가총액은 5조 8,671억, 지분율 25.08%를 고려하면 투자지분가치는 14,714억원으로 리포트(14,400)보다 상회

엔씨소프트 역시 8/13에 실적발표가 예정되는데, 코로나19의 언택트 환경에서 견고한 실적이 나올 것으로 예상되고 있다.

- 작년 11월에 출시된 리니지2M의 흥행실적으로 역대 최고 실적을 기록 (1분기)

엔씨소프트는 8.13에 2분기 실적발표가 예정되어있고

현재 시가총액은 18조 7,487억 지분율 8.88% 고려시 16,648억원 리포트(15,830)보다 상회

게다가 게임업계는 EV/EBITDA 배수도 코로나19시대를 맞이해서 멀티플 배수를 높게 상향을 할 필요가 있다.

www.techm.kr/news/articleView.html?idxno=74020

"언택트 시대 주역은 게임" 넥슨-엔씨-넷마블…2Q '어닝서프라이즈' - 테크M

신종 코로나바이러스(코로나19)를 계기로 몸값을 끌어올린 토종게임사 \'빅3\' 넥슨-엔씨소프트-넷마블이 지난 1분기 호실적에 이어 지난 2분기도 나란히 어닝서프라이즈를 달성한 것으로 추정돼

www.techm.kr

그리고 리포트에서는 빅히트엔터테인먼트의 가치를 4조원, 카카오뱅크를 5.4조원, 카카오게임을 1.4조원으로 평가했는데,

www.thebell.co.kr/free/Content/ArticleView.asp?key=202001311028209840102761

넷마블, 빅히트 2000억 투자해 3년만에 '5배'

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

빅히트의 지분가치는 최대 6조까지도 평가되고 있다. (물론, 고평가 논란은 계속 따라 다님, 리포트 4조)

- SM (7,926억) / JYP (1조 1,412억) / YG (8,236억)을 고려했을때 빅히트 6조는 좀....

카카오게임즈는 최근 증권신고서를 통해 공모가 밴드 상단도달시 1.7조 시가총액을 목표로 하고 있다. (리포트 1.4조원)

- 그러나.. 카카오게임즈는 현재 장외에서 주당 6만원이 넘게 거래되고 있어 상장과 동시에 3.5조~4조가 될것으로 기대 중

카카오뱅크의 상장은 올해말에 진행될것으로 기대되는데 시장에서 가치는 5조~9조로 평가하고 있다. (리포트 5.4조원)

- 오늘 발표한 카카오의 실적발표를 통해 카카오뱅크 역시 순항하고 있음을 알 수있다. (2분기말 고객수 1,254만명)

www.businesspost.co.kr/BP?command=article_view&num=190612

카카오뱅크 케이뱅크 대출영역에서 대약진, 비대면사회 올라타다

카카오뱅크와 케이뱅크가 대출영역을 빠르게 확대해 대안금융 수준을 넘어 전통 은행업의 위상을 넘본다.코로나19로 비대면사회가 앞당겨지면서 인터넷전문은행이 디지털에 특화된 강점을 ..

www.businesspost.co.kr

카카오뱅크는 기업가치에서도 이미 시중은행을 보유하고 있는 금융지주를 넘어설 것으로 전망된다.

카카오뱅크는 대출 증가에 따른 이자수익 확대 등으로 2019년부터 흑자로 전환해 올해 상반기까지 실적 증가세를 이어가고 있다. 이를 기반으로 지속적 성장을 위한 자본확충을 위해 올해 하반기부터는 기업공개(IPO)를 위한 실무적 준비에 나서겠다는 계획을 세우고 있다.

이미 증권업계에서는 카카오뱅크의 기업가치를 5조~9조 원 사이로 예상한다.

5일 기준 금융지주사들의 시가총액을 살펴보면 KB금융지주 14조7천억 원, 신한금융지주 14조3천억 원, 하나금융지주 8조6천억 원, 우리금융지주 6조1천억 원 등이다. KB금융지주와 신한금융지주에는 미치지 못하지만 하나금융지주와 우리금융지주와 비슷한 수준이다.

넷마블의 경우, 본업 영업가치의 절반이 투자자산의 가치인데, 이 투자자산의 가치가 현재 평가보다 최대 2배로 늘어날 수도 있는 상황이다.

- 빅히트 4조 ▶ 6조 / 카카오게임즈 1.4조 ▶ 4조 / 카카오뱅크 5.4조 ▶ 9조

- 리포트 : 10.8조 ▶ 기대가치 19.0조

넷마블 주가의 측면으로 봤을때는 빅히트가 6조, 카카오게임즈 4조, 카카오뱅크 9조가 될것 같다는 시장 기대가 있을수록

IPO시장이 활황이 될 수록 상승여력이 충분히 있다고 본다.

넷마블의 본업은?

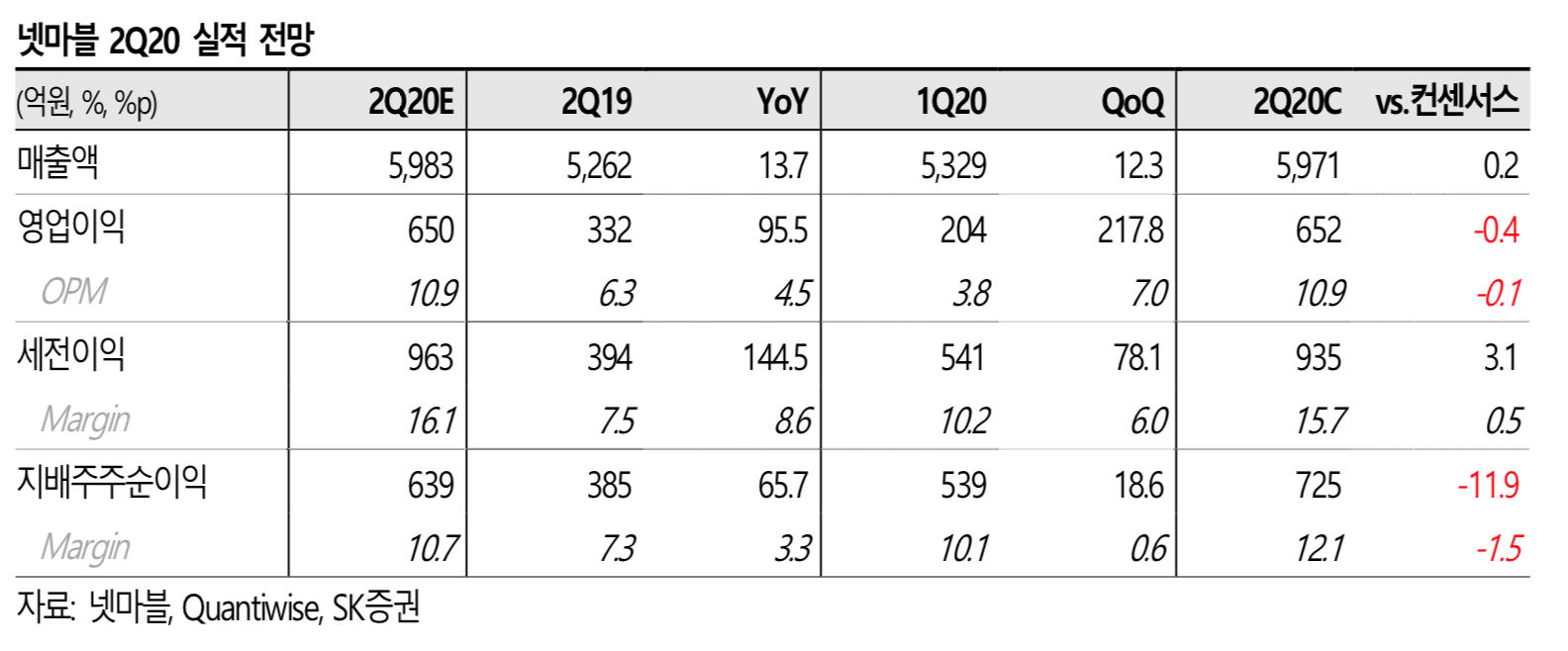

넷마블은 8월 12일에 실적발표를 앞두고 있다.

마찬가지로 SK증권의 리포트 숫자를 가져와봤다. 2분기 실적을 매출 5,983억 / 영업이익 650억으로 예상했다.

지난 1분기 국내 대형게임사 '빅3' 중 유일하게 100억원대 분기 영업이익을 기록하며 위기에 봉착했던 넷마블은 올 2분기 반등에 성공한 모습이다.

증권가에 따르면 2분기 넷마블의 예상 매출액은 전년동기대비 13.6% 급등한 5983억원, 영업이익은 무려 95.5% 오른 650억원으로 추산된다. 이는 '일곱개의 대죄'와 'A3 스틸얼라이브'가 기대 이상의 매출을 거둔 덕분이다.

특히 일곱개의 대죄는 북미를 비롯 글로벌 시장에서 큰 인기를 끌며, 2분기 넷마블 실적개선의 효자로 꼽힌다.

아울러 방탄소년단 IP를 활용한 'BTS 유니버스 스토리', 'A3 스틸얼라이브(글로벌)', '제2의 나라', '마블 렐름 오브 챔피언스' 등 대작 규모 신작이 출시를 앞두고 있다.

반등에 성공한 넷마블은 올 하반기 올해 국내 게임 신작 중 최대 기대작으로 꼽히는 세븐나이츠2와 세븐나이츠 콘솔버전(타임원더러)으로 게임 '빅3' 자리를 굳힌다는 전략이다. 특히 모바일이 아닌 콘솔 버전의 신작이라는 점에서 넷마블의 플랫폼 역량을 대폭 끌어올릴 것으로 보인다.

개인적으로 예상하기로는 컨센서스에 부합 or 상회로 예상이 된다. 현재 게임업체들은 계속 어닝서프라이즈를 거두면서

코로나19의 언택트 수혜주로 부각되고 있기 때문이다.

또한 게임주는 엔터, 화장품주와 함께 한한령해제의 수혜주로서 기대되는바 있어 향후의 기업환경도 좋아보인다.

넷마블의 주가를 볼 때 두가지 측면으로 보면 좋을 것 같다.

1. 투자자산의 가치가 현재 평가되는 것보다 2배가 될 것인가

- 가장 앞둔 카카오게임즈, 빅히트엔터테인먼트의 상장 스케쥴과 기대심리 확인

- 빅히트엔터테인먼트의 미뤄진 상장예심 통과 (차주 안에는 마무리될 것으로 예상 - 넷마블 주가 상승포인트)

- 빅히트엔터테인먼트의 증권신고서 제출시 기대 시가총액 밴드 확인

- 카카오게임즈의 상장시 기관의 수요예측 폭발 여부 (바로 시장에서는 SK바이오팜 상황을 떠올릴 것)

2. 본업에서 코로나19의 수혜주로서 계속 성장할 것인가?

- 코로나 19 언택트 시대의 게임주의 성장 (멀티플이 올라갈 경우 외국인, 기관투자자의 수급 기대)

- 하반기 신작게임들의 기대감

- 중국 한한령의 해제 기대감

최근 주가상승으로 지수가 과열된 감이 있기 때문에 이번주 금요일장은 아무래도 조정이 올 수도 있을 것 같다.

이럴때, 넷마블과 같이 좋은 이슈가 많은 종목에 대해서 포트폴리오를 넓혀 가보는것도 좋을 것 같다.

'투자이야기 > 관심종목' 카테고리의 다른 글

| [관심종목 A/S] 유바이오로직스 녹십자 매각.. 반등포인트는 있는가... (12) | 2020.08.11 |

|---|---|

| [관심종목 A/S] 유바이오로직스 최대주주 매도, 괜찮을까? 주가 전망 (2) | 2020.08.11 |

| [8/10 관심종목]투자위험 거래정지 후 주가 움직임 패턴 (0) | 2020.08.10 |

| [관심종목 A/S] 유바이오로직스 거래정지, 향후 코로나19 백신 수주는 GSK? (0) | 2020.08.09 |

| [관심종목 A/S] 빅히트 상장예비심사 통과 의미와 넷마블 주가 전망 (0) | 2020.08.07 |

| [8/6 관심종목] 유바이오로직스 거래정지 후 거래재개일 전망 (0) | 2020.08.05 |

| [8/5 관심종목] SCI평가정보 [데이터3법 수혜주 + 매각이슈 ] (0) | 2020.08.04 |

| [8/4 관심종목] YG PLUS (와이지 플러스) 트레져, 블랙핑크 수혜주 (2) | 2020.08.03 |

댓글